Dış Ticarette Vadeli Ödeme Araçları - Senet ve Bono

- Hakan AKIN

- 21 Nis

- 3 dakikada okunur

Dış ticarette en önemli başlıklardan biri - kimileri için en önemlisi - hiç kuşkusuz "Ödeme Şekilleri". Derslerimde ve danışmanlık çalışmalarımda sık sık dile getirdiğim gibi fiyatta ve kalitede anlaşıldıysa sakın ödeme şekillerinden dolayı masadan kalkmayın; mutlaka her iki tarafa uygun bir ödeme şekli vardır. İşte bu yazım pek çok firmanın müzakere masasından kalkmasına neden olan "vadeli ödeme" işlemleri ile ilgili. Ülkemizde ve dünyada genel kanı vadeli işlemlerde kullanılan yöntemlerin ya vadeli akreditif ya da mal mukabili ödeme şekilleri olduğu yönünde. Bir kere bu yanlış ve her iki yöntemin de bazı handikapları var; akreditif masraflı ve hantal, mal mukabili ihracatçı için çok riskli. Yanlış olan ise dünyada vadeli ödemenin sadece bu iki ödeme yöntemine dayalı olduğu bilgisi. Oysa, vadeli ödemenin temelini oluşturan ödeme şekli "kabul kredili ödeme" şeklidir. Yani alıcının borcu kabul ettiğini bir belge üzerinde göstermesi üzerine satıcı kendisine bir kredi açar (ödeme vadesi tanır). Bu işlem aslında mal mukabili ödeme yönteminin "evraklandırılmış" halidir. Satıcının elinde ödemenin ileri bir tarihte kendisine yapılacağına dair bir evrak vardır. Hatta bu evrak -eğer talep edildiyse- alıcının bankası tarafından da avallenmiştir. (kefalet konmuş).

Bu maksatla kullanılan kıymetli evraklar Poliçe (Bill of Exchange) ve Bono (Promissory Note)'dur. Her ikisi de temelde bir borç ilişkisini temsil etse de, işleyiş ve taraflar açısından birbirlerinden ayrılırlar.

Uluslararası ticarette güven, en az nakit akışı kadar değerlidir. Satıcının malı gönderdiği, alıcının ise ödemeyi belirli bir vadeye yaymak istediği durumlarda devreye giren "kambiyo senetleri", ticari işlemlerin hukuki ve finansal güvencesidir.

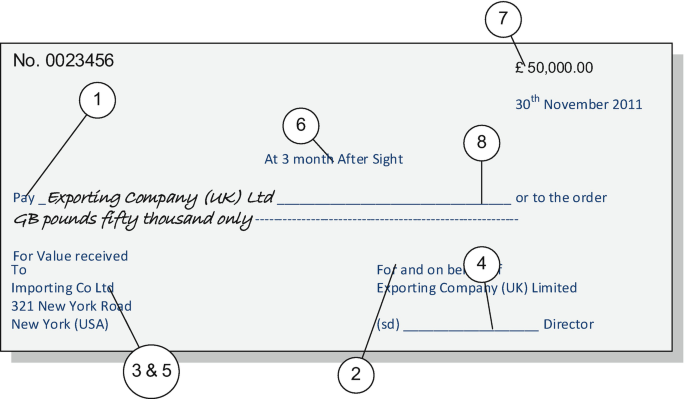

1. Poliçe (Bill of Exchange) Nedir?

Poliçe, dış ticarette en yaygın kullanılan ödeme talimatıdır. En önemli özelliği, bir "ödeme emri" olmasıdır. Genellikle ihracatçı tarafından hazırlanır.

Taraflar:

Keşideci (Drawer): Poliçeyi düzenleyen taraf (Genellikle İhracatçı).

Muhatap (Drawee): Ödemeyi yapacak olan taraf (İthalatçı veya İthalatçının bankası).

Lehtar (Payee): Ödemenin yapılacağı taraf (İhracatçının kendisi veya ciroladığı bir banka).

İşleyiş ve Örnek:

İhracatçı (A), İthalatçı (B)’ye 50.000 USD değerinde makine satmıştır. İhracatçı bir poliçe düzenleyerek üzerine şu notu düşer: "Bu poliçenin ibrazından 90 gün sonra, emrime 50.000 USD ödeyiniz." İthalatçı bu poliçenin üzerine "Kabul edilmiştir" yazıp imzaladığında, hukuki bir borç altına girmiş olur.

2. Bono (Promissory Note) Nedir?

Bono, poliçeden farklı olarak bir emir değil, bir "ödeme vaadi"dir. Bu belgede borçlu taraf bizzat kendisi belgeyi düzenler.

Taraflar:

Düzenleyen (Maker): Ödeme vaadinde bulunan taraf (İthalatçı).

Lehtar (Payee): Kendisine ödeme yapılacak taraf (İhracatçı).

İşleyiş ve Örnek:

İthalatçı (B), aldığı mallar karşılığında İhracatçı (A)’ya hitaben bir bono düzenler: "90 gün sonra İhracatçı A'ya veya emrine 50.000 USD ödeyeceğimi beyan ve taahhüt ederim." Burada borçlu, kendi rızasıyla borcunu belgelendirmiştir.

Temel Farklar: Poliçe vs. Bono

Özellik | Poliçe (Bill of Exchange) | Bono (Promissory Note) |

Nitelik | Bir ödeme emridir. | Bir ödeme vaadidir. |

Düzenleyen | Alacaklı (İhracatçı) tarafından hazırlanır. | Borçlu (İthalatçı) tarafından hazırlanır. |

Taraf Sayısı | Üçlü bir ilişki vardır (İhracatçı, İthalatçı, Banka/Lehtar). | İkili bir ilişki vardır (Borçlu ve Alacaklı). |

Kabul İşlemi | Geçerlilik için muhatabın "kabulü" gerekir. | Düzenleyen zaten borçlu olduğu için ek bir kabule gerek yoktur. |

Finansal Avantaj: Vadeden Önce Nakde Dönüş (Kırdırma)

Dış ticarette bu iki belgenin en büyük avantajı, likit olmalarıdır. İhracatçı, elindeki 90 gün vadeli poliçe veya bononun vadesini beklemek zorunda değildir.

İskonto (Kırdırma) İşlemi:

İhracatçı, elindeki vadeli poliçeyi veya bonoyu bir bankaya veya finans kurumuna (Faktoring vb.) götürerek iskonto ettirebilir.

Süreç: Banka, belgedeki vadeye kalan gün sayısını ve piyasa faiz oranlarını hesaplar.

Kesinti: Banka kendi komisyonunu ve faiz payını (iskonto tutarı) düşer.

Ödeme: Kalan bakiyeyi ihracatçıya hemen nakit olarak öder.

Örnek: 100.000 USD'lik bir poliçeniz var ve vadesine 3 ay var. Acil nakde ihtiyacınız olduğunda banka bunu %5 iskonto ile 95.000 USD olarak size hemen öder. Vade geldiğinde banka, 100.000 USD'yi asıl borçludan tahsil eder.

Özetle Neden Kullanılırlar?

Alıcı İçin: Malı hemen alıp, ödemeyi malı satıp kazandığı parayla (vadeli) yapma imkanı sağlar.

Satıcı İçin: Alacağını resmi bir belgeye bağlar ve ihtiyaç duyduğunda bu belgeyi kırdırarak finansman sağlar.

Hukuki Güven: Ödenmemesi durumunda, kambiyo senetlerine özgü hızlı takip yolları ile alacak tahsil edilebilir.

Dış ticarette profesyonel bir süreç yönetimi için, bu belgelerin doğru düzenlenmesi ve özellikle poliçelerde "banka avali" (bankanın ödemeye garanti vermesi) gibi unsurların eklenmesi riskinizi minimize edecektir.

Yorumlar